Jeśli wpadłeś w spiralę długów, poinformuj wszystkich wierzycieli o swojej trudnej sytuacji finansowej i negocjuj z nimi możliwość ugody – np. rozłożenia zadłużenia na raty lub zmniejszenia aktualnie płaconych rat. Nie ukrywaj się przed bankiem czy firmami windykacyjnymi, tylko szukaj wspólnie z nimi rozwiązania problemu. Gdy otrzymasz wezwanie do zapłaty od firmy windykacyjnej lub skontaktuje się z tobą bank, masz jeszcze szansę na rozwiązanie sprawy polubownie, bez konieczności ingerencji sądu. Ugoda to najprostszy i najszybszy sposób pozbycia się problemu zadłużenia. Wtedy nie musisz obawiać się, że za chwilę do twojego domu wkroczy komornik i np. zabierze sprzęty znajdujące się w mieszkaniu. Jeśli nie dogadasz się z wierzycielem, może on wystąpić do sądu z wnioskiem o wydanie nakazu zapłaty. Wówczas zostaniesz obciążony kosztami postępowania sądowego.

Nie zadłużaj się więcej

Co robić, by poradzić sobie z zaległościami i wydostać się z pętli zadłużenia?

Podstawowa zasada – przestań zadłużać się bardziej. A przede wszystkim nie spłacaj długów, zaciągając kolejną pożyczkę, bo tylko wpadniesz w spiralę długów. Aby w nich nie utonąć, skończ z pożyczaniem pieniędzy. Musisz postanowić, że od tej chwili nie kupujesz nic na kredyt, a tylko wtedy, gdy masz prawdziwe pieniądze.

Ustal plan spłat

Jeśli uda ci się przestać zadłużać, czas na kolejny krok – musisz pozbyć się długów. Najpierw ustal, jaką część twoich dochodów pochłania obsługa długów i policz, ile jesteś winny. Potem sprawdź, ile wydajesz na żywność, ile na ubrania, utrzymanie mieszkania czy samochodu i podsumuj swoje comiesięczne wydatki oraz opracuj plan spłat długu.

Spisz wszystkie swoje kredyty – od najwyżej oprocentowanego do najniżej i spłacaj je w tej kolejności.

Zacznij od spłaty długu na kartach kredytowych – pożyczka na karcie jest najdroższa, bo oprocentowanie sięga nawet kilkudziesięciu procent w skali roku, a karne odsetki mogą być gigantyczne.

Jeśli różnica w oprocentowaniu jest niewielka, zastosuj metodę kuli śnieżnej, czyli spłacaj długi od najmniejszego do największego.

Spłacaj dług jako pierwszy wydatek w miesiącu. Jeśli nie jesteś w stanie spłacać rat kredytu w wyznaczonej wysokości, negocjuj z bankiem wysokość rat.

Zastanów się nad kredytem konsolidacyjnym. Może on być twoim kołem ratunkowym, jeśli nie dajesz sobie rady ze spłatą kilku zobowiązań. Umożliwi ci zamianę kilku drogich pożyczek na jedną, spłacaną w jednym banku. Wprawdzie wydłuży to okres kredytowania i będziesz musiał oddać bankowi więcej, ale wysokość twojej miesięcznej spłaty się zmniejszy.

i

Co może komornik?

Jeśli nie dogadasz się z wierzycielem, sprawa twojego zadłużenia może trafić do sądu i egzekucji komorniczej. Pamiętaj jednak, że komornik nie może cię całkowicie pozbawić środków utrzymania, a w trakcie egzekucji musi przestrzegać twoich praw.

Przede wszystkim komornik może przymusowo ściągać twoje długi tylko wtedy, gdy dysponuje tytułem egzekucyjnym, któremu sąd nadał klauzulę wykonalności (najczęściej jest to wyrok bądź sądowy nakaz zapłaty). Zanim przystąpi do egzekucji, na twoje żądanie powinien pokazać ci oryginalny tytuł wykonawczy. Komornik może wykonywać swoje czynności wyłącznie w dni robocze i soboty, w godzinach od 7.00 do 21.00 . W innym czasie – tylko w wyjątkowych sytuacjach i po uzyskaniu pisemnego zezwolenia prezesa sądu rejonowego, które powinien ci pokazać.

Czego komornik nie zabierze?

Komornik nie może ci zająć wszystkiego, co masz w domu. Są rzeczy, których komornikowi nie wolno ruszyć. Musi pozostawić:

- przedmioty urządzenia domowego, pościel, bieliznę i ubranie codzienne, niezbędne dla ciebie i będących na twoim utrzymaniu członków rodziny,

- zapasy żywności i opału na okres jednego miesiąca,

- narzędzia i inne przedmioty niezbędne do twojej pracy zarobkowej (z wyłączeniem pojazdów mechanicznych),

- przedmioty niezbędne do nauki, papiery osobiste, odznaczenia i przedmioty służące do wykonywania praktyk religijnych oraz przedmioty codziennego użytku, które mogą być sprzedane poniżej ich wartości, a dla ciebie mają znaczną wartość użytkową.

Jeśli uważasz, że wszczęcie egzekucji sądowej jest nieuzasadnione, możesz wnieść do sądu rejonowego lub okręgowego ( w zależności od wartości przedmiotu sporu, którą stanowi wysokość egzekwowanego długu) powództwo przeciwegzekucyjne. Składasz wtedy pozew o pozbawienie wykonalności tytułu wykonawczego (najczęściej jest to bankowy tytuł egzekucyjny zaopatrzony w klauzulę wykonalności) lub pozew o ustalenie nieistnienia zobowiązania. W treści pozwu powinieneś wymienić konkretne zarzuty przeciwko prowadzonej egzekucji. Powództwo możesz wnieść w dowolnym terminie.

Na każdym etapie postępowania masz prawo złożyć skargę na komornika, jeśli naruszy on procedurę egzekucyjną. Masz na to siedem dni. W treści skargi powinieneś wymienić konkretną zaskarżaną czynność (np. zajęcie rzeczy) i złożyć wniosek o zmianę, uchylenie lub o dokonanie czynności.

Ile komornik może zabrać z emerytury i renty?

Na poczet zadłużenia komornik może zająć jednorazowo maksymalnie:

25 proc. twego świadczenia w przypadku długów innych niż alimentacyjne;

60 proc., gdy chodzi o egzekwowanie długów z tytułu alimentów.

Dokonując zajęcia, zawsze musi pozostawić na twoim koncie kwotę wolną od potrąceń, czyli niezbędne minimum, które pozwoli ci w miarę normalnie egzystować i spełniać podstawowe potrzeby bytowe.

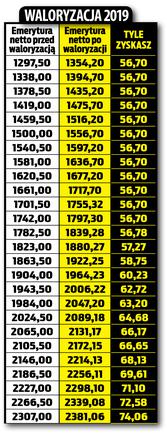

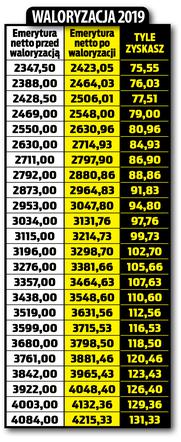

Kwota emerytury i renty wolna od potrąceń i egzekucji wynosi do 28 lutego 2019 r.:

825 zł – w przypadku sum egzekwowanych na pokrycie należności innych niż świadczenia alimentacyjne (wraz z kosztami i opłatami),

660 zł – w przypadku potrącania kwot nienależnie pobranych świadczeń z ubezpieczeń społecznych, funduszu alimentacyjnego, pomocy społecznej,

500 zł – w przypadku sum egzekwowanych na pokrycie należności alimentacyjnych,

200 zł – w przypadku potrącania należności z tytułu odpłatności za pobyt osób uprawnionych do świadczeń w domach pomocy społecznej, zakładach opiekuńczo-leczniczych lub zakładach pielęgnacyjno-opiekuńczych

Ważne!

Jeżeli po odliczeniu składki na ubezpieczenie zdrowotne oraz zaliczki i innych należności z tytułu podatku dochodowego wysokość świadczenia jest niższa niż kwota świadczenia wolna od potrąceń i egzekucji, to nie dokonuje się potrąceń i egzekucji.

Ile komornik może zająć z emerytury i renty w 2018 r.?

Komornik ma prawo zająć 25 proc. kwoty emerytury, jednak kwota wolna od zajęcia to obecnie 825 zł. Jako że najniższa emerytura wynosi 1029,80 zł, komornik może zająć z niej 204,80 zł, pozostawiając na koncie dłużnika 825 zł.

Podobnie jak w przypadku emerytury komornik może zająć 25 proc. świadczenia rentowego. Kwota wolna od zajęcia w przypadku renty z tytułu całkowitej niezdolności do pracy to 825 zł. Najniższa renta z tytułu całkowitej niezdolności do pracy wynosi obecnie 1 029,80 zł, zatem komornik może zająć z niej 204,80 zł, pozostawiając na koncie dłużnika 825 zł. Minimalna kwota renty z tytułu częściowej niezdolności do pracy wynosi natomiast 772,35 zł. Ponieważ renta ta jest niższa od kwoty wolnej od potrąceń, komornik nie może zająć ani złotówki.

Co może firma windykacyjna?

Gdy twój dług przejęła firma windykacyjna i dostajesz kolejne wezwania do zapłaty, od razu zacznij działać. Nie czekaj, aż sytuacja wymknie się spod kontroli, tylko spróbuj się dogadać. Jeśli jednak to się nie uda, pamiętaj, że firma windykacyjna ściągająca wierzytelności nie ma takich kompetencji jak komornik sądowy, a ty masz swoje prawa.

Przede wszystkim nie może zająć twego majątku, konta czy wynagrodzenia ani stosować przymusu. Jeśli firma windykacyjna działa bez wcześniejszego wyroku sądu, nie ma żadnej możliwości, aby wyegzekwować dług bez twojej zgody. Dopóki dobrowolnie nie zgodzisz się uregulować należności, nie może ona – w żaden zgodny z prawem sposób – zmusić cię do zapłaty. Jeżeli odmawiasz, firmie windykacyjnej nie pozostaje nic innego, jak oddać sprawę do sądu, bo dopiero orzeczenie sądu daje podstawę do przymusowej egzekucji długu.

Bez zastraszania i nękania

Windykator nie może nękać cię telefonami z upomnieniami, straszyć interwencją policji, sądu czy też aresztem, jak również wpisywać na jakiekolwiek „czarne listy dłużników”. W swoich pismach nie ma prawa stosować znaków graficznych, treści i haseł, które wywołują strach u dłużnika. Windykator może pojawić się pod twoimi drzwiami, ale… w żadnym razie nie może przekroczyć progu twego mieszkania, jeśli nie wyrazisz na to zgody. Nie ma też prawa informować twojej rodziny i sąsiadów o twoich długach ani wypytywać o stan twego majątku. Nie może też występować do ZUS czy innych urzędów z prośbą o ujawnienie źródeł twego majątku.

Kiedy dług się przedawnia

Generalnie – po nowelizacji z 9 lipca 2018 r. dla większości długów termin przedawnienia wynosi 6 lat, a dla roszczeń o świadczenia okresowe (np. alimentów) oraz roszczeń związanych z prowadzeniem działalności gospodarczej – 3 lata. Jednak pod warunkiem, że przepis szczególny nie stanowi inaczej. Są bowiem przepisy szczególne, które wyznaczają inne terminy przedawnienia zobowiązań. Wszystko zależy od tego, komu jesteś winny pieniądze.

Po jakim czasie nie musisz zwracać długu:

zobowiązania z umowy kredytu czy pożyczki – 3 lata, licząc od dnia, w którym miałeś obowiązek spłacić kredyt czy pożyczkę;

debet na koncie – 2 lata. Dotyczy wszelkich roszczeń wynikających z umowy rachunku bankowego (z wyjątkiem roszczeń o zwrot wkładów oszczędnościowych). Termin przedawnienia biegnie od daty określonej w umowie, w której należało spłacić debet, data zawarcia umowy nie ma znaczenia;

zadłużenie na karcie kredytowej – 3 lata;

rachunek za usługi telekomunikacyjne – 3 lata;

abonament rtv – 5 lat;

zobowiązania podatkowe – termin przedawnienia zależy od tego, w jaki sposób zobowiązanie to powstało;

– 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku – w przypadku zobowiązań powstających z mocy prawa (np. podatki dochodowe, VAT, podatek od czynności cywilnoprawnych)

– 3 lata, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy – w przypadku zobowiązań powstających na skutek doręczenia ci decyzji ustalającej wysokość podatku przez urząd skarbowy (np. podatek od nieruchomości)

roszczenia z umowy ubezpieczeniowej – 3 lata;

mandaty za jazdę bez biletu – pociągiem lub komunikacją miejską – 1 rok;

należności wobec ZUS z tytułu składek – 10 lat;

roszczenia o świadczenia alimentacyjne – 3 lata;

roszczenia z umowy sprzedaży – 2 lata;

zadłużenie z tytułu czynszu – 3 lata;

roszczenia z umowy o pracę – 3 lata;

roszczenia z umowy o dzieło – 2 lata od dnia oddania dzieła;

umowa-zlecenie – 2 lata od momentu wykonania zlecenia;

roszczenia z umowy najmu – 1 rok (np. o zwrot nadpłaconego czynszu);

usługi telekomunikacyjne – 12 miesięcy od końca okresu rozliczeniowego, w którym zakończyła się przerwa w świadczeniu usługi telekomunikacyjnej, albo od dnia, w którym usługa została nienależycie wykonana lub miała być wykonana – w przypadku roszczeń o odszkodowanie z tego tytułu;

pożyczka od osoby prywatnej – 6 lat.

i